Por María Fernanda Villegas A / Carlos Cano B.

CETRA

Presentamos los apuntes que organizaron nuestro análisis de la coyuntura en el cambio de gobierno, ante distintas Asambleas de Dirigentes de organizaciones sindicales. En cada ocasión se adecuaron las especificidades. Este formato corresponde a la Asamblea Nacional de la Confederación Fenpruss (fines de marzo).

Por el cambio de ciclo acompañamos una serie comparativa de cifras seleccionadas del último decenio. Ellas permiten ordenar mejor ciertas expresiones de personeros políticos que no corresponden a la realidad.

Nuevo escenario marzo 2026

- Estructural (cambio climático, Disrupción tecnológica, transformación productiva acelerada- IA, salud y sociedad, modelo de desarrollo en transición, migración y población), modificaciones de orden mundial, cambio epocal.

- Coyuntural (geopolítica, situación nacional político, económico, social y sectorial

- Situación sindical: CUT, ALIADOS COMERCIO, SIND SECTOR SALUD

- Reordenamiento geoestratégico global, guerras localizadas y guerras comerciales.

Configuración escenario

Cuáles serán las principales características en cada tópico que enfrentará la organización en este periodo de gestión:

GEOESTRATÉGICO (CAMBIO EPOCAL)

- Fin al multilateralismo

- Los actuales focos de guerra. Ampliación de los teatros de operaciones y duración de conflictos (espacio/tiempo)

- Nuevo orden mundial

- El avance del neoliberalismo hacia nuevas formas organización/dominación y sectores conservadores a escala global como herramientas de esa transformación.

ECONÓMICO

Indicadores macroeconómico-positivos:

- Inversión extranjera récords

- Crecimiento moderado

- PIB 1.6

- Inflación controlada (Tasa 3%)

- Exportaciones y valores récord cobre y litio

- Disminución de pobreza (17,3% con nueva medición)

- Base de nuevo gobierno, Contrario a consigna de que “Chile se cae a pedazos”

POLÍTICO

- Cambio de gobierno. Estructura del gabinete y de fuerzas involucradas en respaldo al gobierno.

- Oposición / oposiciones?

- Legislativo: Sin mayorías claras, Con ventaja para nuevo gobierno por capacidad del Ejecutivo para “pirquinear” votos.

- Rol de los organismos de control

- Rol de la Justicia

SOCIAL – SINDICAL

- Desarticulación

- Distancia en vínculos partidos – movimientos sociales, nuevos “paisajes”

- Atomización de causas

- Falta de representatividad y liderazgos para construir alianzas

- Alianzas en círculos concéntricos

SECTORIAL – SALUD

¿Qué elementos marcarán el 2026 en el SECTOR SALUD

- Cambios en las direcciones de Servicios y otras unidades principales.

- Modificaciones mayores en la conducción de Servicios (mayor “autonomía de autoridades locales, control presupuestario”)

- Disminución de presupuesto nacional de Salud para sector público y “competencia” con sector privado.

- Aumento de la presión de la autoridad para acotar función de dirigentes sindicales y restringir capacidades de movilización de organizaciones sindicales.

ESTADÍSTICAS SELECCIONADAS ÚLTIMO DECENIO.

Documento de trabajo entregado como apoyo en Asamblea Nacional FENPRUSS

Carmen Silvia Madariaga S.

Economista – CETRA

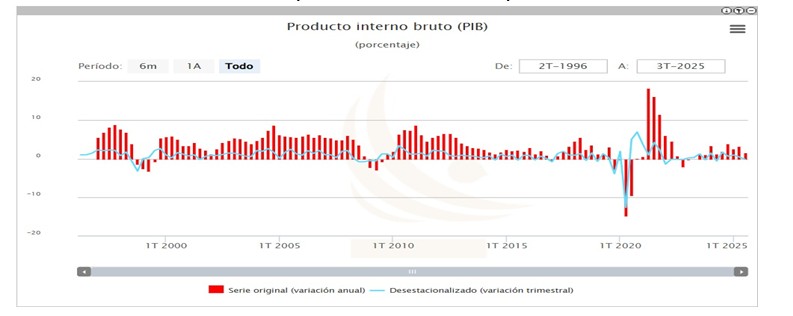

PRODUCTO INTERNO BRUTO (Fuente: Banco Central)

Antes de la pandemia

- Crecimiento promedio anual: alrededor de 2,5%–3%.

- 2017–2018: repunte con tasas cercanas al 4%, impulsado por la recuperación del precio del cobre y mayor inversión.

- 2019: desaceleración a 1,1%, afectada por la caída de la inversión y el estallido social de octubre.

Durante la pandemia

- Contracción histórica: el PIB cayó -5,8% en 2020, la peor cifra en décadas.

- Factores: confinamientos, caída del consumo, paralización de sectores productivos y comercio internacional.

Post pandemia

- 2021: rebote excepcional de +11,7%, uno de los más altos de América Latina, gracias al retiro de fondos de pensiones, estímulos fiscales y reapertura económica.

- 2022: crecimiento moderado de 2,4%, marcado por inflación y ajuste monetario.

- 2023–2024: estabilización en torno al 2–3% anual, con menor dinamismo del consumo y la inversión.

- 2025 (proyecciones): crecimiento cercano al 2,6%, según Banco Mundial

En resumen, la recuperación fue rápida pero transitoria; hoy la economía enfrenta desafíos estructurales como baja productividad, inflación y necesidad de diversificación.

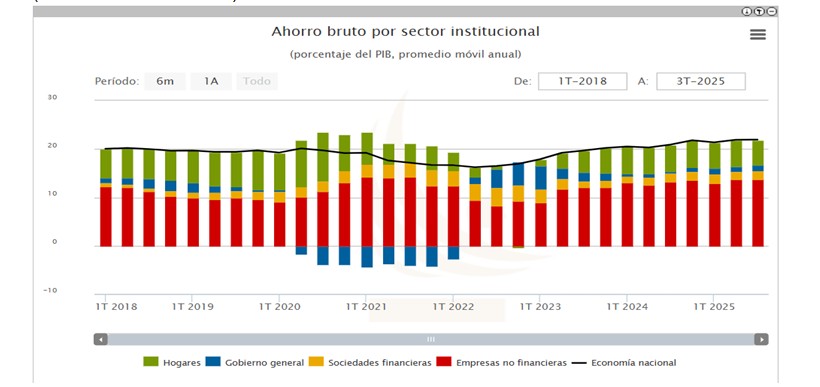

INVERSIÓN INTERNA

(Fuente: Banco Central)

Antes de la pandemia

- Tendencia moderada: Desde 2012 la inversión interna (formación bruta de capital fijo) venía creciendo a un ritmo más lento, en parte por la caída del boom minero.

2019: La inversión se vio afectada por el estallido social de octubre, lo que generó incertidumbre y frenó proyectos de inversión.

Durante la pandemia

- La inversión interna se redujo significativamente por la paralización de actividades, restricciones sanitarias y caída de la confianza empresarial, Suspensión de proyectos de infraestructura y construcción.

Disminución de inversión privada por incertidumbre global.

Impacto en sectores intensivos en capital como minería y energía.

Post pandemia

- Chile recuperó su nivel de actividad previo a la crisis con mayor rapidez que otros países de la región, debido a estímulos fiscales (bonos IFE), Retiros de fondos de pensiones, que impulsaron el consumo y la actividad económica y reanudación de proyectos detenidos durante 2020.

- A partir del 2022, la inversión volvió a moderarse por factores como Inflación elevada y alzas de tasas de interés, Incertidumbre política y constitucional que afectó la confianza empresarial y el menor dinamismo en el mercado de capitales y en sectores estratégicos como minería.

En resumen, La inversión interna en Chile pasó por tres fases claras: caída abrupta en 2020, recuperación acelerada en 2021, y desaceleración desde 2022. El desafío actual es recuperar confianza y estabilidad institucional para sostener la inversión en el largo plazo.

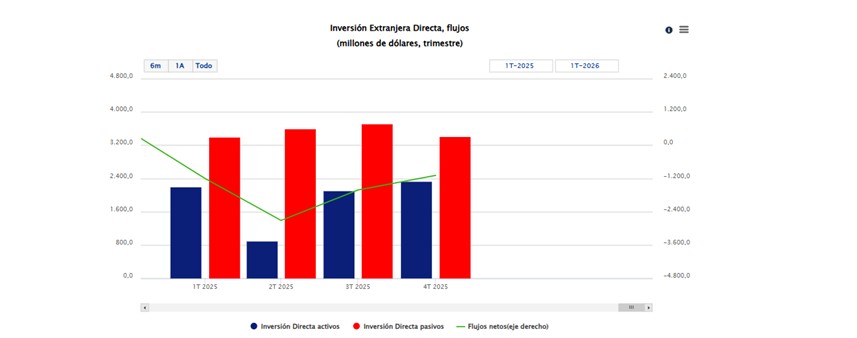

INVERSIÓN EXTERNA

(Fuente: Banco Central)

Antes de la pandemia

- La inversión extranjera se mantenía en niveles moderados, sin registrar alzas extraordinarias

Durante la pandemia

- La recuperación fue notable, con un récord en 2023, impulsado por minería, energías renovables y litio.

Tendencia actual

- aunque la cifra bajó en 2024, sigue siendo más alta que en la etapa pre-COVID, mostrando que Chile mantiene atractivo, existiendo mayor interés en proyectos de energías renovables, litio y tecnología, aunque con volatilidad por factores políticos y regulatorios.

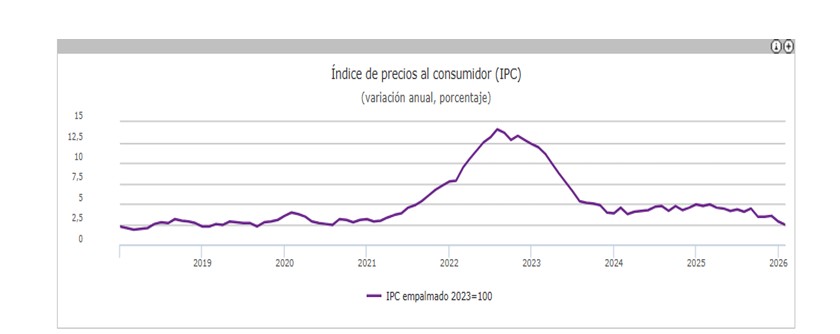

INFLACIÓN

(Fuente: Banco Central)

- Antes de la pandemia: Chile gozaba de inflación baja y estable, lo que favorecía la inversión y el consumo.

- Después de la pandemia: la inflación se convirtió en el principal desafío económico, con un alza inédita en 2022.

- Hoy: aunque la inflación ha vuelto a niveles más moderados, sigue siendo más alta que en la etapa pre-COVID, lo que refleja un cambio estructural en costos y expectativas.

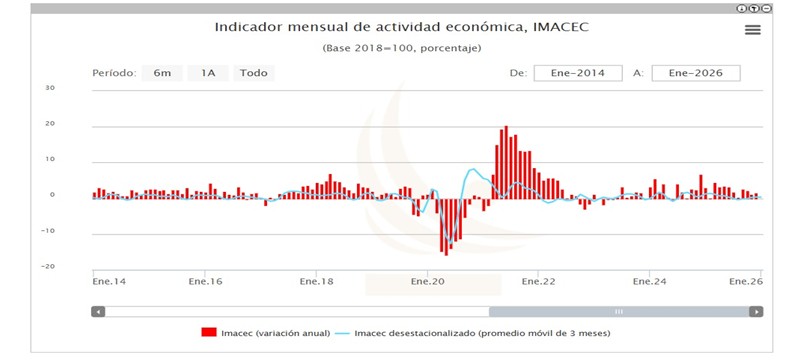

IMACEC

(Fuente: Banco Central)

- Antes de la pandemia: Imacec reflejaba un crecimiento moderado y estable, con variaciones dentro de lo esperado, con un Crecimiento promedio entre 2% y 3% anual, reflejando estabilidad macroeconómica.

- Durante la pandemia: se produjo una contracción inédita, mostrando la magnitud del shock económico alcanzando una caída histórica de -14,1% interanual, la más fuerte registrada en el indicador.

- Después de la pandemia: el rebote fue fuerte pero transitorio; actualmente el Imacec muestra un patrón más moderado, con desafíos ligados a inflación, inversión y productividad. A partir del 2024 la recuperación ha sido parcial, destacando diciembre con +6,6% interanual, el mejor resultado en casi tres años. En 2025 las cifras se han mostrado más estables, con crecimiento moderado cercano al 2–3%, alineado con la normalización de la economía.

INDICADORES DE RECAUDACIÓN TRIBUTARIA

(Fuente: Informe de Estadísticas Tributarias Ministerio de Hacienda, Mar’2026)

- El informe evidencia que la carga tributaria no es homogénea: depende tanto del sector económico como del nivel de riqueza.

- Los sectores con mayor formalidad y capacidad de fiscalización (manufactura, comercio) tienden a mostrar cargas más altas. Así como los sectores con mayor informalidad o dificultad de control (construcción, transporte) exhiben cargas más bajas.

- Esto refleja un sistema tributario con asimetrías sectoriales que abren espacio para debates sobre equidad tributaria y eficiencia en la recaudación.

- El diseño tributario chileno parece permitir que ciertos grupos de alto patrimonio reduzcan su carga mediante estructuras societarias.

- La fiscalización sectorial diferenciada podría ser más efectiva que reformas generales.

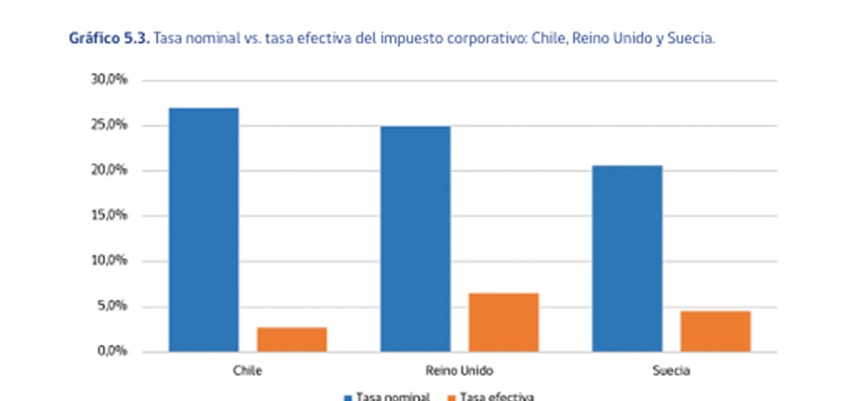

- Tasa nominal: el porcentaje legal que debería pagar una empresa según la ley.

- Tasa efectiva: el porcentaje real que paga después de aplicar créditos, exenciones, depreciaciones, pérdidas arrastradas, regímenes especiales y planificación tributaria.

- La distancia entre ambas es un indicador de eficiencia recaudatoria, diseño del sistema y capacidad de fiscalización.

- La comparación entre tasa nominal y tasa efectiva del impuesto corporativo en Chile, Reino Unido y Suecia revela una brecha estructural profunda entre lo que la ley establece y lo que realmente pagan las empresas.

- El dato central es que Chile muestra la mayor distancia entre ambas tasas, lo que sugiere un sistema con amplios espacios de planificación tributaria, incentivos mal calibrados o mecanismos de elusión difíciles de controlar.

- El resultado es un sistema que parece progresivo en el papel, pero regresivo en la práctica, porque quienes tienen más capacidad de planificación pagan proporcionalmente menos.

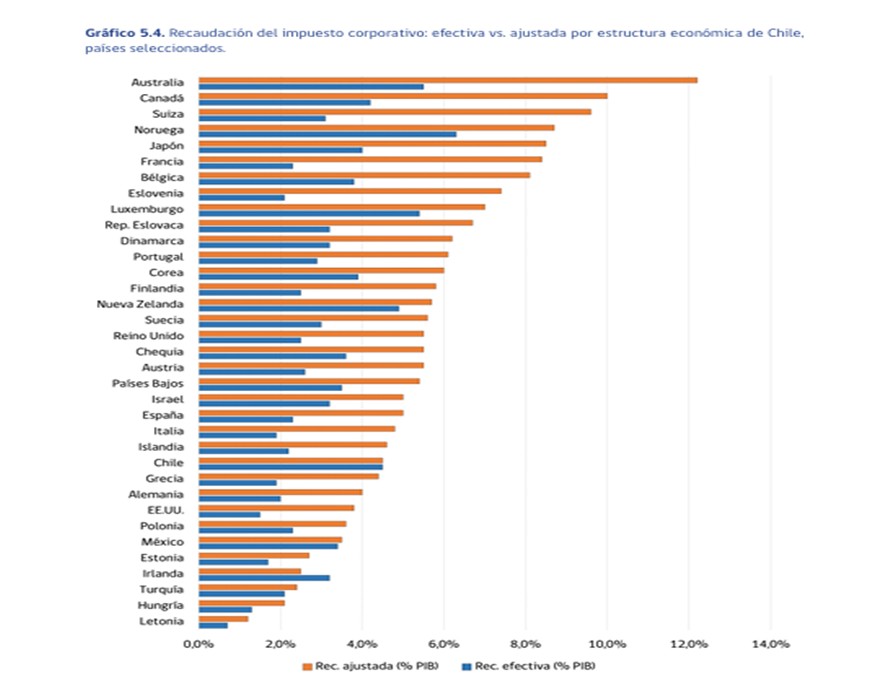

- Recaudación efectiva (% PIB): lo que realmente entra al fisco por impuesto corporativo.

- Recaudación ajustada (% PIB): cuánto recaudaría cada país si tuviera la estructura económica de Chile (mismo peso de sectores), pero manteniendo su propio sistema tributario.

- La diferencia entre ambas es un indicador de eficiencia recaudatoria y robustez del diseño tributario.

- La principal conclusión de esta comparación internacional es doble.

- La comparación de tasas nominales resulta insuficiente: Chile tiene una tasa corporativa más alta que el promedio de la OCDE, pero una de las cargas efectivas más bajas.

- La comparación de recaudación observada tampoco es informativa sin controlar por la estructura económica: países con menor participación de rentas del capital en el PIB necesariamente recaudarán menos, independientemente de la eficiencia de su sistema tributario.

- El hecho de que Chile se encuentre por debajo del promedio de la OCDE, considerando los ajustes para la comparación, sugiere que la base imponible sobre la cual se calcula el impuesto corporativo es menor en Chile que en el promedio de países de la OCDE. Esto confirma que el impuesto corporativo recauda poco en relación al PIB, la base está erosionada por créditos, exenciones y diferimientos, la fiscalización sectorial es desigual y la estructura societaria permite postergar o evitar el pago.

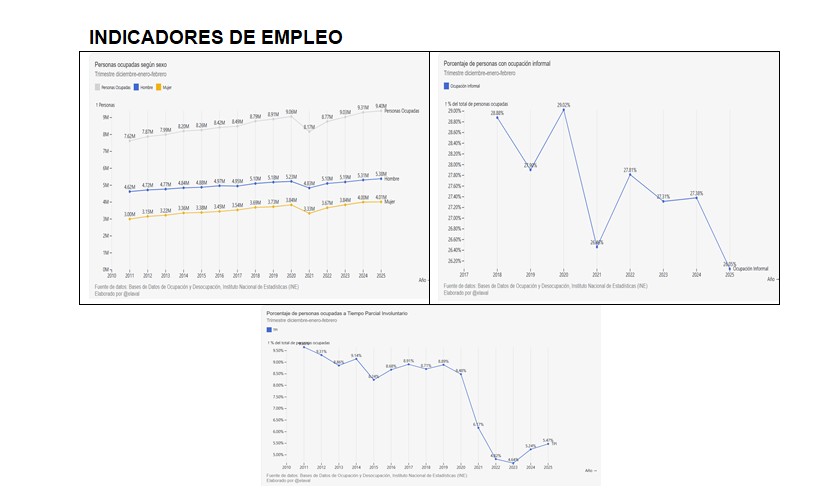

INDICADORES DE EMPLEO

Antes de la pandemia

- Crecimiento moderado del empleo formal.

Persistencia de alta informalidad (cerca del 30%).

Brechas de género: menor participación femenina en comparación con hombres

Durante la pandemia

- Se perdieron alrededor de 2 millones de empleos en el peor momento de la crisis sanitaria.

La tasa de ocupación cayó a 47%, el nivel más bajo en décadas, siendo los sectores más afectados Comercio, turismo, transporte y servicios personales.

Empleo informal y mujeres fueron los grupos más golpeados.

Post pandemia

- Mayor dinamismo en empleo informal y por cuenta propia.

La participación laboral femenina sigue siendo menor que la masculina, y la recuperación de empleos formales ha sido más lenta.

Persistencia de empleos de menor calidad y alta rotación

La evolución del empleo en Chile muestra un ciclo de caída abrupta, recuperación parcial y estabilización con desafíos estructurales. Aunque se recuperaron gran parte de los puestos perdidos, la calidad del empleo y la participación femenina siguen siendo los principales retos.

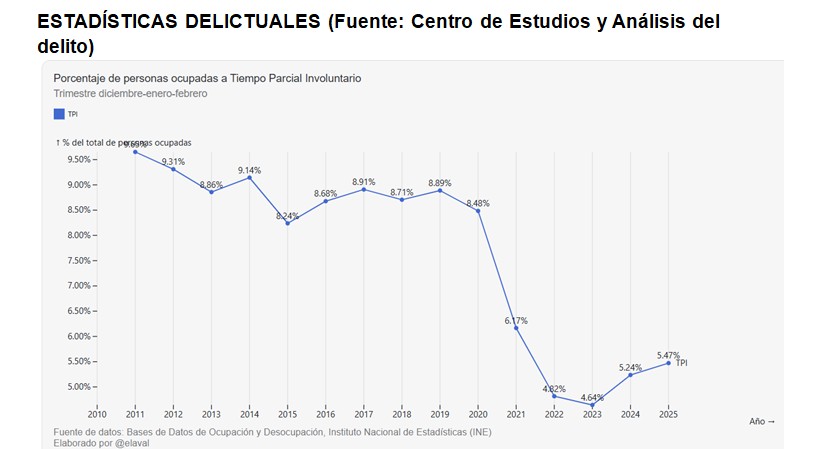

ESTADÍSTICAS DELICTUALES (Fuente: Centro de Estudios y Análisis del delito)

El último informe confirma que Chile enfrenta un cambio en el perfil delictual: aunque los delitos contra la propiedad siguen siendo los más frecuentes, la violencia letal y organizada se ha convertido en la principal preocupación. Esto obliga a replantear las políticas públicas hacia el control de armas, el combate al narcotráfico y la protección de la integridad de las personas.

2018–2019 (pre-pandemia)

Tendencia principal: Aumento sostenido

Tipos de delitos destacados: Robos, hurtos, delitos contra la propiedad

2020–2021 (pandemia)

Tendencia principal: Caída significativa

Tipos de delitos destacados: Reducción de robos; aumento relativo en violencia intrafamiliar

2022–2025 (post-pandemia)

Tendencia principal: Repunte y estabilización

Tipos de delitos destacados: Mayor violencia: homicidios, robos violentos, delitos con armas